时隔半年, 我为什么再次买入40元的格力?

格力最近半年的走势简直是说来话长

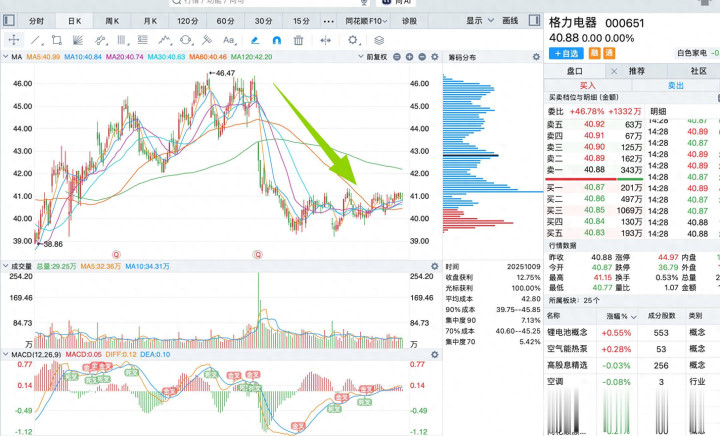

年中不分成,恣虐了多年以来的旧例,也恣虐了股民们一贯的期待,加上2季度,3季度的事迹不足预期,是以市集也用脚进行了投票,股价从高点46.47跌到当今的40.88元,在40~42元之间照旧徬徨了小半年了。

而老六我也在本日,再次买入格力,原因有三,且听我细细分析:

下落空间有限

格力的救助是什么呢?一个是他的事迹,另外一个是他的分成。

格力2024年净利润321亿,分了167.55亿,52%的分成比例,而以前几年分成比例也不太一致:

2023: 45%

2022: 45%

2021: 72%

2020: 102%

咱们按50%分成比例缱绻吧,2025年前三季度净利润-2.27%,那若是全年亦然-2.27%,则本年利润为 313.7亿,分成50%则分156.85亿,总股本56.01亿,每股分成2.8元。

格力现价40.88元,每股分成2.8元,股息率6.85% !!!

有东谈主说,那你不敢保证它后续的营收啊,炒股等于炒预期嘛,那好的,咱们不息用最坏的情况算,第二,第三季度王人是-10%的净利润,那本年全年-10%,本年净利润288.9亿,这么算下来,每股也有2.579的分成。

格力现价40.88元,每股分成2.579元,股息率6.31% !!!

事迹预期

刺激内需,刺激耗尽无疑是接下来的经济战术重中之重,而家电动作耗尽的大巨头之一,亦然会获益匪浅。

格力第二季度,第三季度的营收区别同比-12%,-15%,空调主业疲软、渠谈翻新阵痛、地产低迷、竞争加重是畅达两季度的中枢压力。

主要看来岁,瞻望即使下滑,也不会变成极大的营收波动,主要原因如下:

空调主业建立:以旧换新带动存量更新,2026 年国内空调更新需求瞻望 2000 万台 +;渠谈扁平化翻新插足成绩期,恒信系子公司运作熟谙,出货节拍与库存盘活改善,线上份额提高、价钱倒挂缓解,内销出货回升。

国外市集孝敬增量:墨西哥工场产能爬坡,新兴市集拓展提速,出口降幅收窄以致转正,对冲内销压力。

资本与盈利优化:运行推廉价机,毛利率有望企稳回升;用度管控奏效,销售费率握续下行,救助利润建立。

新兴业务添助力:工业成品、智能装备等增速 15% - 20%,占比提高至 10%+,部分对冲空调波动。

此外,格力当今货币现款1160亿,假定,拿来收购几家小而好意思成长公司,你说会不会有什么出东谈主预念念的恶果呢???

上一篇:斯文集市暖冬日 积分兑换增活力

下一篇:没有了